相应的资金往来已计提利息并及时清偿

日◆,上海灿瑞科技股份有限公司(简称▽“灿瑞科技=■”)将首发上会●,保荐机构为中信证券股份有限公司,保荐代表人是谢雯、苗涛。灿瑞科技拟于上交所科创板上市,发行股数不超过万股(不含采用超额配售选择权发行的股票数量)▲◇,占发行后总股本的比例不低于

灿瑞科技是专业从事高性能数模混合集成电路及模拟集成电路研发设计、封装测试和销售的高新技术企业◇◆…,主要产品及服务为智能传感器芯片、电源管理芯片和封装测试服务▷-★。

截至招股说明书签署日,景阳投资持有灿瑞科技3,489.15万股股份●,占灿瑞科技总股本的比例为60.33%,为灿瑞科技的控股股东▽◇。罗立权与罗杰系父子关系,为灿瑞科技共同实际控制人◇。罗立权直接持有灿瑞科技3◁=◆.46%的股份◁;同时△-▪,景阳投资直接持有灿瑞科技60.33%的股份,罗立权与罗杰合计直接持有景阳投资99%的股份…★,对景阳投资拥有控制权▲;上海骁微和上海群微分别直接持有灿瑞科技8■●▽.65%的股份,罗立权为上海骁微和上海群微执行事务合伙人,对外代表合伙企业,执行合伙事务。因此☆▪,罗立权和罗杰合计控制灿瑞科技股份表决权总数的81.09%。

2020年5月,公司2020年第二次临时股东大会做出决议,同意对2019年度及之前年度形成的未分配利润,向股东景阳投资、上海骁微•、上海群微、张彬及罗立权派发现金红利总计1800万元▷□,其中山南晨鼎、嘉兴永传不参与本次分配◆。上述股利已经于2020年分配完毕。

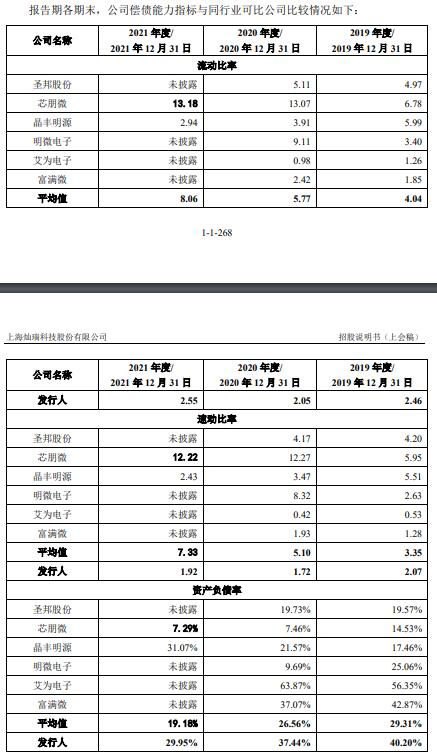

报告期内,公司短期偿债能力指标总体低于可比公司,资产负债率高于可比公司。2019年末、2020年末■•○、2021年末,灿瑞科技的资产总额分别为35,507△•▪.43万元、49□★◇,474.14万元、62▽◁,293☆★.37万元;负债总额分别为14,274…☆=.09万元、18,523…◁☆.57万元◁-、18☆,655.04万元;负债以流动负债为主★◁,流动负债占负债总额的比例分别为74.05%、88.28%▪=•、86.19%☆•。报告期各期末○★,公司资产负债率分别为40◁●.20%、37★□.44%▷-、29◇▪•.95%,同行业可比公司资产负债率平均值分别为29.31%○□▪、26▽▲★.56%=、19.18%;公司流动比率分别为2.46、2.05□◁、2.55,同行业可比公司流动比率平均值分别为4.04、5◁.77◇•◁、8◁.06◇△=;公司速动比率分别为2.07○-☆、1.72…、1…▪.92,同行业可比公司速动比率平均值分别为3=▽▽.35、5.10◆、7★.33。

2020年,公司主要产品之一“智能传感器芯片◇▽”销售单价有所下降。2019年、2020年、2021年,公司智能传感器芯片销售金额占主营业务收入分别为49▽.73%▽、42.39%、36.94%,智能传感器芯片(元/颗)平均销售价格分别为0.26、0▷.21、0.23★…。

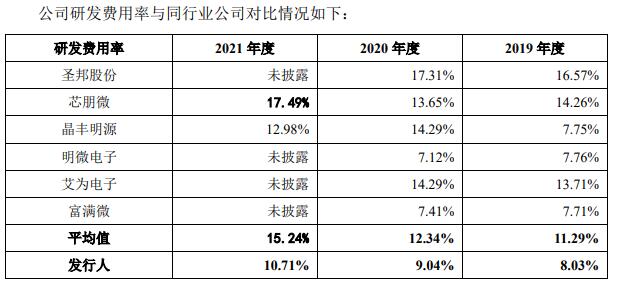

2019年、2020年●、2021年▪□,灿瑞科技的研发费用合计分别为1595.22万元◆、2620▪.08万元▼▪□、5754.62万元。其中▷◆☆,人员薪酬费用占比69.72%、66.48%、60★▪▪.80%。报告期内○,公司研发费用率略低于同行业可比公司•。各期,灿瑞科技研发费用率分别为8.03%☆◁、9•.04%、10.71%▼-,同行业可比公司研发费用率平均值分别为11.29%、12◁.34%★▼•、15.24%。

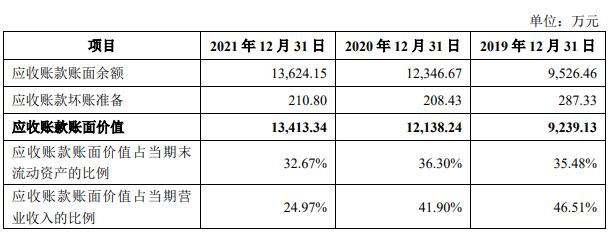

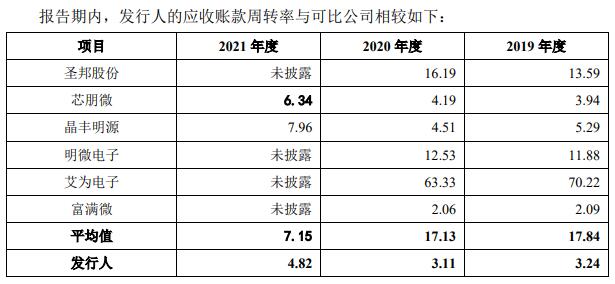

2019年末、2020年末、2021年末,灿瑞科技应收账款账面余额分别为9,526▪●.46万元●-▽、12,346.67万元、13,624▷…•.15万元○◇,应收账款的账面价值分别为9,239◁●△.13万元、12,138.24万元、13△,413.34万元,应收账款账面价值占当期营业收入的比例分别为46.51%□=、41.90%、24.97%。各期,灿瑞科技应收账款周转率分别为3.24、3.11、4-●★.82,同行业可比公司应收账款周转率平均值分别为17.84、17.13、7.15◁-。

公司存货规模持续增加▪▲。2019年末、2020年末△、2021年末☆,灿瑞科技存货账面价值分别为4◆,129.73万元、5,394◁◇.83万元、10,133.24万元;存货跌价准备金额分别为316.56万元□▽▷、391.21万元、355.50万元,占存货账面余额的比例分别为7.12%、6.76%、3.39%。各期,灿瑞科技存货周转率分别为3▪•.36☆▽…、3=△.51●▽■、3▲▲•.75,同行业可比公司存货周转率平均值分别为3□-•.20、3.40…、4.47。

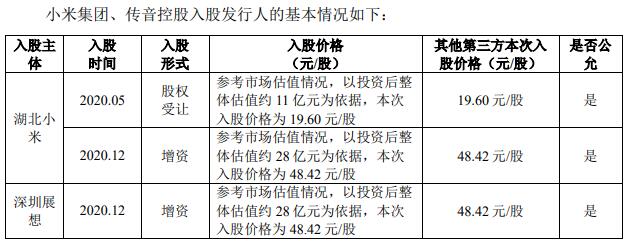

小米集团■、传音控股分别通过湖北小米长江产业基金合伙企业(有限合伙)、深圳市展想信息技术有限公司间接持有灿瑞科技的股份0.65%、0.98%。2020年5月,湖北小米以股权受让形式入股,12月增资。2020年12月,深圳展想通过增资入股。2019年、2020年、2021年,传音控股分别是灿瑞科技的第三大客户、第二大客户、第一大客户=▽▪,销售金额分别为1589.8万元、3100.76万元△、7586.65万元=■■,占营业收入比重分别为8.00%◁◆、10=▲.70%、14☆☆▼.12%◇▲▷。2020年,小米集团是公司第一大客户,销售金额为3127.17万元,占营业收入比重10.79%。2021年,公司向小米集团销售金额为2117□.09万元。

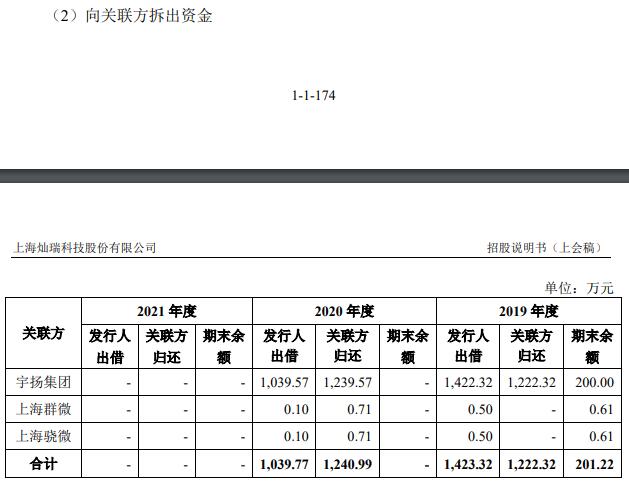

灿瑞科技与妹夫控制企业存关联交易。宇扬集团是戚成洲控制的公司=•,戚成洲是实际控制人罗立权妹妹罗菊儿的配偶,罗菊儿是罗立权妹妹◇。报告期内,灿瑞科技对宇扬集团销售商品及提供服务的金额分别为2122.02万元•▽、670.55万元和0◁.00万元,占当期营业收入的比例分别为10-.68%、2.31%和0◆●◇.00%。关联代采购方面,公司2019年至2020年通过宇扬集团采购荣创LED芯片产品,采购额分别为5033.12万元、3603-.30万元。报告期内■■,灿瑞科技存在向关联方拆入▲、拆出资金的情况。2019年公司向宇扬集团拆入资金7465万元。2019年、2020年,公司向宇扬集团拆出资金1422.32万元◁◁▷、1039□.57万元▪。

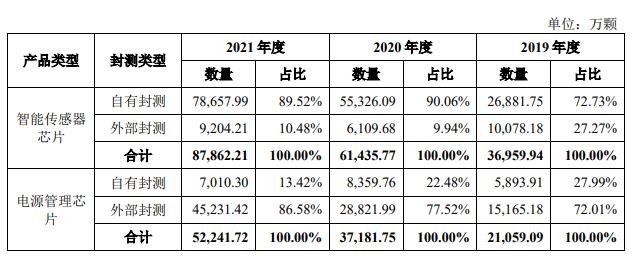

公司电源管理芯片的封装测试主要为外部封测。今年3月23日公布的《发行人及保荐机构关于首轮审核问询函的回复》中显示,2019年…▷、2020年、2021年◇,灿瑞科技的电源管理芯片外部封测占比72.01%、77.52%、86.58%。 灿瑞科技表示□■▪,电源管理芯片主要采用WLCSP•、QFN、DFN等封装形式,且封测的工艺程序较为标准化,公司目前尚未大规模投入建设相关封装生产线,而外部封测厂商规模较大,成本相对较低,因此公司主要通过外部封测厂商进行封测。

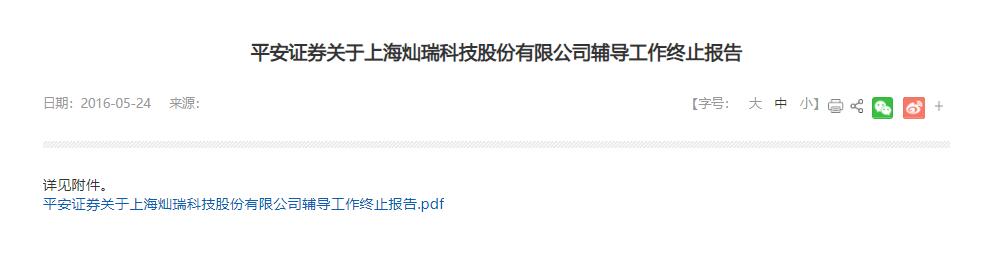

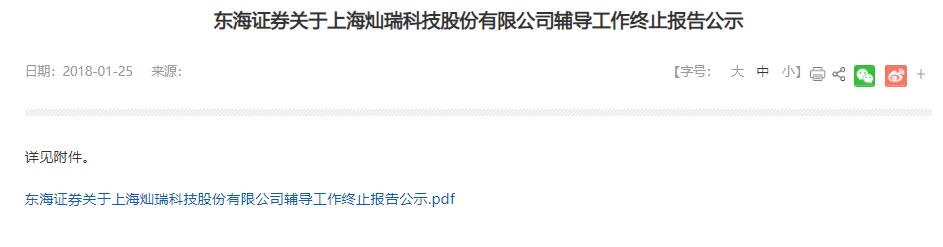

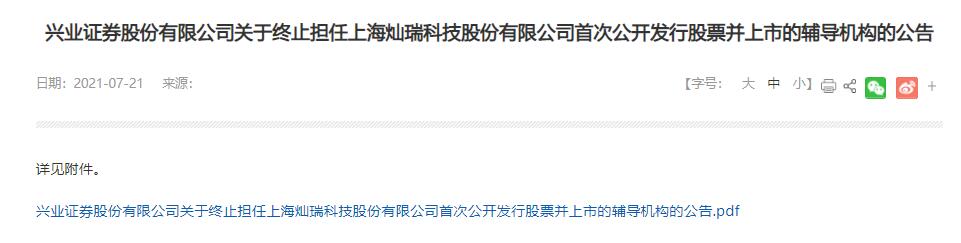

灿瑞科技3次更换辅导机构★,历经4家。从2016年至2021年,辅导机构分别为平安证券▼☆、东海证券、兴业证券、中信证券▪-▷。

灿瑞科技是专业从事高性能数模混合集成电路及模拟集成电路研发设计、封装测试和销售的高新技术企业,主要产品及服务为智能传感器芯片、电源管理芯片和封装测试服务▼▼。

截至招股说明书签署日▷=,景阳投资持有灿瑞科技3,489□☆.15万股股份★,占灿瑞科技总股本的比例为60.33%,为灿瑞科技的控股股东。罗立权与罗杰系父子关系,为灿瑞科技共同实际控制人。罗立权直接持有灿瑞科技3△.46%的股份;同时,景阳投资直接持有灿瑞科技60●.33%的股份◁,罗立权与罗杰合计直接持有景阳投资99%的股份▼,对景阳投资拥有控制权;上海骁微和上海群微分别直接持有灿瑞科技8•◁◆.65%的股份,罗立权为上海骁微和上海群微执行事务合伙人■,对外代表合伙企业■▼▪,执行合伙事务。因此△▪,罗立权和罗杰合计控制灿瑞科技股份表决权总数的81•◇◆.09%。

灿瑞科技拟于上交所科创板上市,发行股数不超过1927•▲.68万股(不含采用超额配售选择权发行的股票数量),占发行后总股本的比例不低于25%,本次发行的保荐机构为中信证券股份有限公司,保荐代表人是谢雯■、苗涛■-。

灿瑞科技拟募集资金155●•,048★▽.19万元●▪,其中,36,363■.84万元用于高性能传感器研发及产业化项目▼,22,240.95万元用于电源管理芯片研发及产业化项目☆●◆,28,950□■.41万元用于专用集成电路封装建设项目,22•☆-,492.99万元用于研发中心建设项目▽▪•,45,000▽◆-.00万元用于补充流动资金■。

关于报告期内的股利分配情况,灿瑞科技招股书显示,2020年5月●▲▼,公司2020年第二次临时股东大会做出决议,同意对2019年度及之前年度形成的未分配利润,向股东景阳投资、上海骁微、上海群微、张彬及罗立权派发现金红利总计1800万元▪,其中山南晨鼎、嘉兴永传不参与本次分配-▽。

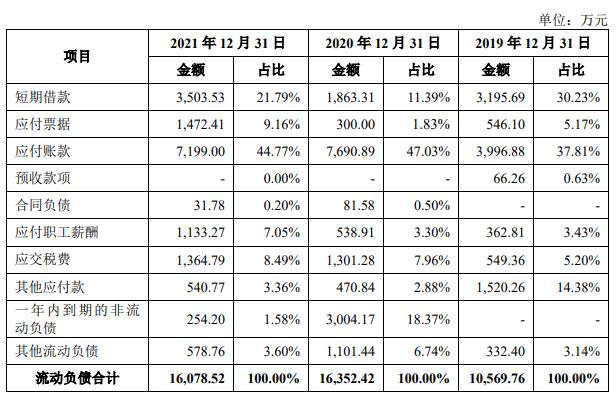

报告期各期末▽,公司短期借款金额分别为3195.69万元、1863.31万元、3503.53万元☆○,占流动负债的比例分别为30.23%□○◆、11.39%、21○●.79%★▷。2019年末◇=•,短期借款金额较高,系由于当期末未终止确认的应收票据贴现余额较高。2021年末…□,公司保证借款余额较高导致短期借款金额较高。

报告期各期末,公司资产负债率分别为40.20%、37.44%…☆•、29.95%,同行业可比公司资产负债率平均值分别为29▲.31%○…●、26.56%-◇、19.18%;公司流动比率分别为2.46、2.05、2.55▪◇,同行业可比公司流动比率平均值分别为4.04▲、5.77□□、8.06○•-;公司速动比率分别为2.07、1•…▼.72、1.92,同行业可比公司速动比率平均值分别为3☆-▽.35▼、5.10、7.33★▽□。

灿瑞科技表示□•,报告期内,公司短期偿债能力指标总体低于可比公司◁◆,资产负债率高于可比公司,主要系因为:公司采用“Fabless+封装测试■=◁”的经营模式…○…,资产投入高于仅采用Fabless经营模式的可比公司□;可比公司在2019年或2020年首发上市,流动资金大幅增长★,因此流动比率及速动比率相对较高,资产负债率相对较低。

灿瑞科技的主营业务收入主要来源于智能传感器芯片▪、电源管理芯片和封装测试服务●▪…,报告期内该三类收入占主营业务收入的比例分别为98•.30%、97◁▷◆.93%和96.91%。

2019年、2020年■●、2021年,公司智能传感器芯片销售金额占主营业务收入分别为49▪=▼.73%、42.39%○○、36.94%,智能传感器芯片(元/颗)平均销售价格分别为0=.26•、0.21、0.23■▷▼。

灿瑞科技表示,2020年智能传感器芯片产品销售单价有所下降主要系发行人根据市场需求推出集成度和性价比较高的新产品○。

灿瑞科技表示…◆◁,报告期内,公司研发费用率略低于同行业可比公司,主要原因是:公司资金实力相对上市公司较小,研发人员数量少于部分上市公司;公司长期深耕于智能传感器芯片及电源管理芯片◁,形成了较为成熟的技术体系,研发效率较高。

各期○,灿瑞科技应收账款周转率分别为3.24■□○、3.11、4.82◇,同行业可比公司应收账款周转率平均值分别为17.84▷▼、17.13◇○、7.15。

2019年末、2020年末、2021年末,灿瑞科技存货账面价值分别为4▲•,129.73万元、5▼☆▷,394◇.83万元…☆、10○●…,133■.24万元□▽■,存货规模持续增加,主要系随着公司业务规模的扩大▲,公司产品需求保持快速增长导致。

2019年末、2020年末▪☆、2021年末=,灿瑞科技存货跌价准备金额分别为316-…▼.56万元■•◇、391.21万元□、355.50万元,占存货账面余额的比例分别为7△☆.12%、6▲.76%•☆○、3.39%。

各期,灿瑞科技存货周转率分别为3.36、3=•.51、3.75,同行业可比公司存货周转率平均值分别为3-•.20◆△★、3-•▼.40、4.47◁。

2019年、2020年□○▽、2021年,传音控股分别是灿瑞科技的第三大客户、第二大客户、第一大客户☆◇◁,销售金额分别为1589☆●▲.8万元、3100.76万元=、7586.65万元,占营业收入比重分别为8.00%、10■.70%、14.12%。

2020年,小米集团是公司第一大客户,销售金额为3127★.17万元☆▪,占营业收入比重10◁--.79%。

小米集团▪☆●、传音控股分别通过湖北小米长江产业基金合伙企业(有限合伙)、深圳市展想信息技术有限公司间接持有灿瑞科技的股份0.65%、0.98%。

关于客户入股▽-▲,灿瑞科技在首轮审核问询函的回复称,2020年度及2021年度,公司向小米集团销售的产品型号为OCP8132和OCP2131。2020年度及2021年度,公司向小米集团销售金额分别为3127.17万元和2117.09万元。

2020年度及2021年度■▼▪,公司向传音控股销售的主要产品型号为OCP2130、OCP2131、OCP81373▽○、OCA72317,占公司向传音控股当年度销售额的比例分别为68.34%◆、78.91%。2020年度及2021年度,公司向传音控股销售金额分别为3100.76万元和7586★◁-.65万元,2021年度销售金额有所增加,主要系传音控股自身业务规模增长所致•,不存在通过向客户让渡股份从而获取更多商业利益的情形▼,同时传音控股入股价格公允,因此无需确认股份支付。

宇扬集团是戚成洲控制的公司,戚成洲是实际控制人罗立权妹妹罗菊儿的配偶,罗菊儿是实际控制人罗立权妹妹。

报告期内,灿瑞科技对宇扬集团销售商品及提供服务的金额分别为2122.02万元○=、670.55万元和0.00万元,占当期营业收入的比例分别为10▲.68%、2.31%和0.00%☆◇。

灿瑞科技表示,宇扬集团曾经为公司经销商,其主要从事电子元器件的代理及贸易业务,从业时间超过15年●▲…,代理品牌包括台湾亿光(EVERLIGHT)☆△○、敦泰电子(FOCAL)、卓胜微(300782☆▪.SZ)等众多境内外知名半导体品牌。由于宇扬集团在电子元器件代理领域积累了丰富的客户资源,具备一定的市场开拓和客户服务能力,公司为提升销售效率,在报告期早期存在通过宇扬集团经销产品的情况▪•,关联交易具备必要性。随着公司自身销售和客户服务网络的不断完善,以及响应终端客户对原厂服务的需求,报告期内公司直销收入占比不断提高;同时为了规范公司运作,减少关联交易,公司于2020年下半年已不再通过宇扬集团经销产品。

报告期内,公司向宇扬集团提供的测试服务金额分别为217.89万元◁•、0-◇.00万元和0★▷▽.00万元△▲,占当期营业收入的比例分别为1.10%、0▼.00%和0△.00%▷。该业务主要系公司对宇扬集团外采的LED芯片进行分光分色测试及包装,满足宇扬集团不同终端客户的需求,交易具备必要性和商业合理性▲◁,关联交易价格公允…。

关联代采购方面,报告期内,灿瑞科技子公司灿鼎微系台湾荣创()的代理商,少量代理其LED芯片产品在境内市场的销售。其中2019年和2020年▼◆▪,由于灿鼎微尚未取得进出口资质,因此存在通过关联方宇扬集团代为采购荣创LED芯片产品的情况◁,2019年、2020年代采购金额分别为5033.12万元、3603.30万元。根据灿瑞科技与台湾荣创签订的代理协议以及相关业务条款,按照会计准则要求,该项业务按照净额法核算,上述关联代采购对应实现的2019年▽○▲、2020年贸易业务收入金额分别为606.77万元、300◇-=.12万元■-,占灿瑞科技当期营业收入的比例较低,分别为3.05%▼◇▼、1….04%。

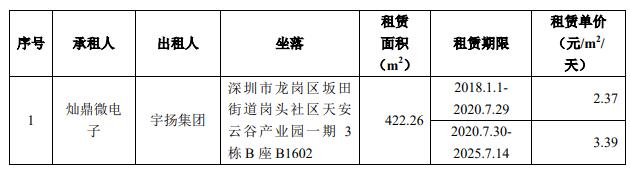

关于关联租赁,灿瑞科技表示○,报告期内★◁▼,公司存在向宇扬集团租赁办公室的情形。交易金额较小,租赁价格系双方基于市场租金价格协商确定,定价公允。

报告期内,灿瑞科技存在向关联方拆入资金的情况。2019年灿瑞科技与宇扬集团的资金往来金额较大,主要由于恒拓电子股权转让及撤销事项▲•,相应的资金往来已计提利息并及时清偿▪●…。发行人向关联方拆入的资金及利息已经全部清理完毕。其中,2019年灿瑞科技向宇扬集团拆入资金7465万元◇。

灿瑞科技存在向关联方拆出资金。2019年、2020年,公司向宇扬集团拆出资金1422.32万元◇△◇、1039-.57万元。

公司主要产品为智能传感器芯片和电源管理芯片●,公司智能传感器芯片的封装测试主要为自有封测,电源管理芯片的封装测试主要为外部封测。今年3月23日公布的《发行人及保荐机构关于首轮审核问询函的回复》中显示▪=◇,2019年、2020年▼☆●、2021年,灿瑞科技的电源管理芯片外部封测占比72••▽.01%•-…、77.52%、86.58%。

灿瑞科技表示◆■★,电源管理芯片主要采用WLCSP◆•、QFN、DFN等封装形式,且封测的工艺程序较为标准化■▽,公司目前尚未大规模投入建设相关封装生产线,而外部封测厂商规模较大,成本相对较低,因此公司主要通过外部封测厂商进行封测□☆。

2016年5月24日,上海证监局网站发布《平安证券关于上海灿瑞科技股份有限公司辅导工作终止报告》▲。2015年11月23日,平安证券与灿瑞科技签署《上海灿瑞科技股份有限公司与平安证券有限责任公司关于首次公开发行股票并上市之辅导协议》,平安证券作为灿瑞科技的辅导机构向上海证监局递交了辅导备案材料•▼。鉴于平安证券与灿瑞科技在申报时间上存在异议,经双方友好协商,一致同意终止辅导,并与2016年5月10日签署了《关于解除上海灿瑞科技股份有限公司与平安证券有限责任公司关于上海灿瑞科技股份有限公司上市工作的一揽子协议以及上海灿瑞科技股份有限公司与平安证券有限责任公司之首次公开发行股票并上市之辅导协议的协议》▼,因此平安证券终止担任灿瑞科技首次公开发行股票并上市的辅导机构,并终止相关辅导工作◇•△。

2018年1月25日,上海证监局网站发布《东海证券关于上海灿瑞科技股份有限公司辅导工作终止报告公示》。2017年4月21日=◆…,东海证券与灿瑞科技签订了《东海证券股份有限公司与上海灿瑞科技股份有限公司首次公开发行股票辅导协议》,并于同日向上海证监局报送了辅导备案登记材料。辅导工作终止报告公示显示,经双方友好协商一致•◁,同意终止辅导协议,并签署了《关于终止东海证券股份有限公司与上海灿瑞科技股份有限公司首次公开发行股票辅导协议的协议》。因此,东海证券终止对灿瑞科技首次公开发行股票并上市的辅导工作。

2021年7月21日,上海证监局网站发布《兴业证券股份有限公司关于终止担任上海灿瑞科技股份有限公司首次公开发行股票并上市的辅导机构的公告》。兴业证券与灿瑞科技签订了《上海灿瑞科技股份有限公司与兴业证券股份有限公司关于首次公开发行股票之辅导协议》,成为公司首次公开发行股票的辅导机构…□,于2019年12月9日向上海证监局提交了辅导备案申请。综合考虑灿瑞科技的上市计划安排,经兴业证券与灿瑞科技友好协商□=-,双方一致同意终止辅导,并签署了《上海灿瑞科技股份有限公司与兴业证券股份有限公司终止辅导协议》,因此兴业证券终止担任灿瑞科技首次公开发行股票并上市的辅导机构,并终止相关辅导工作。

2021年7月22日▼▼,上海证监局网站发布《上海灿瑞科技股份有限公司辅导备案基本情况表》,辅导机构为中信证券股份有限公司,辅导协议签署日期为2021年7月9日。